FTX - Yikes

Nuestro circo se ha incendiado y los payasos no tienen adónde ir.

El “Effective Altruism”, millones de dólares en lobbying y un bull market sin precedentes significaron que muchos hicieron la vista gorda ante las tácticas depredadoras de FTX y Alameda.

Pero una vez que quedó claro que estaban jugando con sus propias reglas (y aún perdiendo), la fachada se desvaneció repentinamente.

Un breve período como portavoz regulador, tratando de apelar a los políticos y las autoridades financieras, ya había convertido a SBF en un enemigo ante los ojos de la comunidad.

Luego, tras la publicación de las pautas propuestas para la crypto regulation, arremetió contras las críticas, mientras luchaba por defender sus nuevas creencias y se burlaba de la competencia sobre quién estaba al mando de la captura regulatoria.

SBF probablemente será recordado como uno de los mayores contratiempos para aquellos que quieren que esta industria tenga éxito, y como uno de los mayores traidores para aquellos que sostienen los ideales de las criptos en cualquier sentido.

Ahora, frente a las acusaciones de un déficit de $10B, el turno de SBF de ser el personaje principal de las criptomonedas ha llegado a su fin.

Los detalles financieros de la relación entre FTX y Alameda Research nunca estuvieron claros.

Entre ellos, crearon un sistema lucrativo: el farming de Alameda, impulsado por colateral de FTT, invirtiendo en múltiples L1 con tokenomics depredadoras y sus ecosistemas de Dapps.

Dado todo esto, dejando de lado la naturaleza sombría de la partnership, al menos deberían haber estado ganando mucho dinero, ¿no?

¿Cierto?

Nadie podría haber imaginado la magnitud de los daños revelados ayer, pero un hombre tuvo el motivo, los medios y la oportunidad de averiguarlo.

El takedown de CZ a FTX fue perfectamente ejecutado.

Ya sea que las acciones de CZ hayan sido planificadas previamente o no, poco después de la revelación de que su competidor estaba demasiado expuesto a FTT, CZ comenzó a hacer su movimiento.

Su plan para revelar la dependencia excesiva de FTX en FTT comenzó cuando Binance movió más de medio billón de dólares en FTT obtenidos como resultado de "exit from FTX equity" del exchange el año pasado.

A pesar de insistir en que el plan era “minimizar el impacto en el mercado”, la insinuación fue clara; socovar la confianza en la solvencia de Alameda y FTX, al mismo tiempo que recuerdan al mercado los desplomes de Luna y Celsius.

La entonces nueva CEO de Alameda, Caroline Ellison, potencialmente cometió un error fatal al jugar su mano demasiado pronto. Después de intentar primero disipar el FUD del balance, ofreció comprar la posición FTT de Binance a $22, menos de dos horas después.

Ahora, no solo CZ tenía un target del precio, todo el mercado también lo tenía.

El asalto subsiguiente al precio de FTT hizo que FTX y Alameda sacaran cada gota de liquidity que pudieron encontrar. Y mientras las hot wallets de FTX se estaban recargando desde otros exchanges, Circle y Alameda, no había ningún cold storage…

...y CZ se aseguró de llamar la atención sobre ese hecho tuiteando sobre las grandes reservas de Binance en medio del caos.

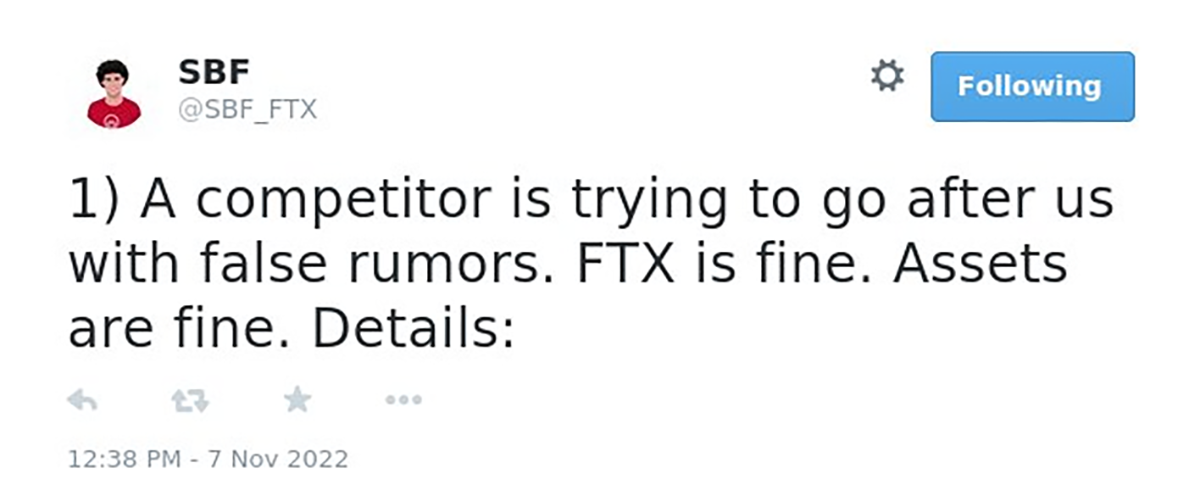

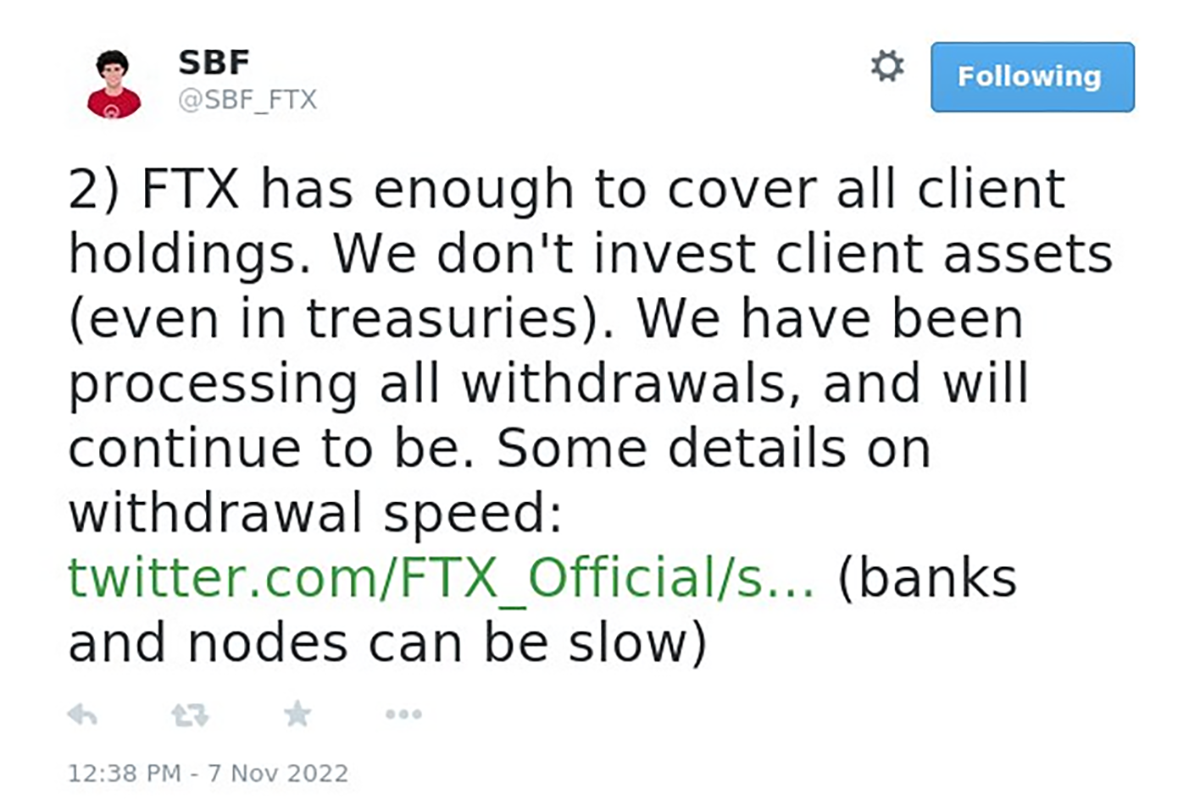

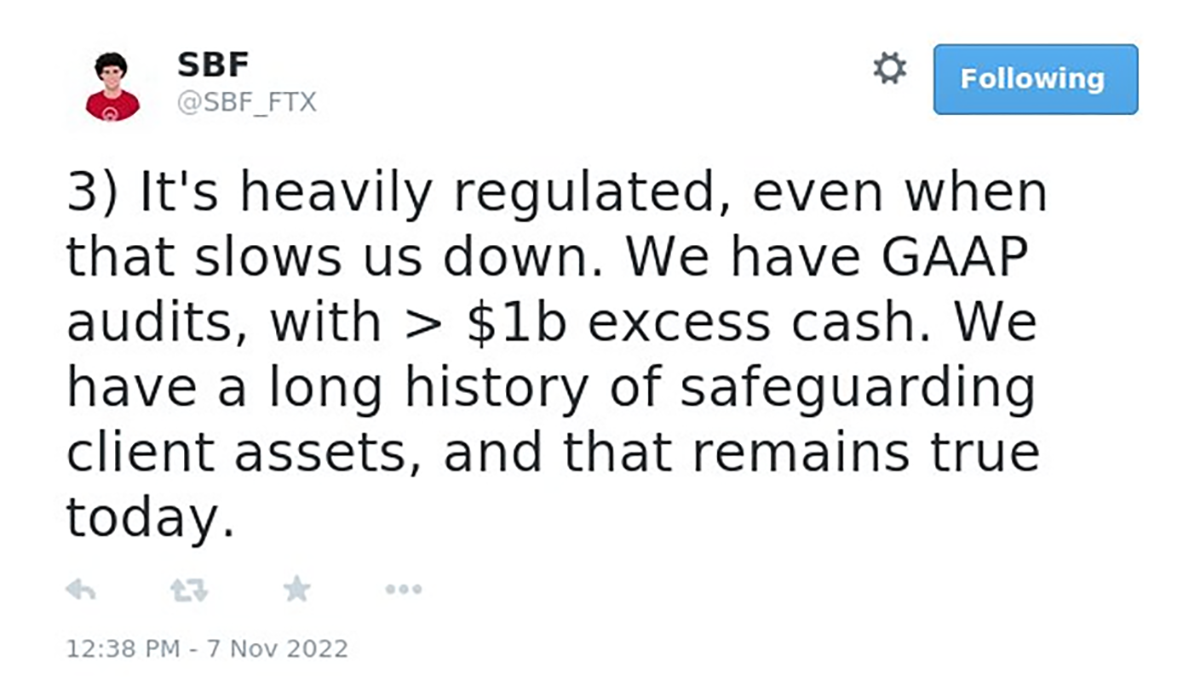

Lo que SBF había interpretado anteriormente como "un montón de rumores infundados" sobre los retiros y la solvencia fue explicado por FTX por "los bancos [que estaban] cerrados durante el fin de semana". Sin embargo, los comunicados generaron más preguntas de las que respondieron, y al menos una cuenta parecía no tener problemas para retirar mientras que otras tenían dificultades.

Los informes de que SBF estaba buscando un rescate después de que un total de más de $6B abandonaran el exchange en 72 horas, comenzó a parecer que sus garantías anteriores (ahora eliminadas) no eran precisas:

El hilo anterior, acompañado del silencio de radio que siguió, hace eco de los momentos finales de Luna y Celsius, cuando Kwon trató de tranquilizar a los LUNAtics con "steady lads" y Mashinsky descartó las preocupaciones como "FUD and misinformation".

Después de varias horas de retiros en pausa, cuando finalmente se rompió el silencio, fue SBF quien hizo el anuncio.

Aparentemente, las cosas habían cerrado el "círculo completo" y Binance, el primer inversor de FTX (a través del cual obtuvieron el FTT usado como arma), adquiriría el exchange.

CZ confirmó la posible adquisición, pero se guardó algunas cartas , afirmando que la oferta no era vinculante, pendiente de la debida diligencia completa, y presagiando que "Binance tiene la facultad de retirarse del trato en cualquier momento".

En las horas siguientes, aunque sorprendente, se sintió como si se hubiera encontrado una solución.

Sin embargo, el alivio no iba a durar.

Ya sea debido a que la pérdida fue mayor de lo esperado (supuestamente $10B) o al descubrimiento de que FTX había estado administrando mal los fondos de los usuarios, Binance anunció que se retiraría del trato:

Como resultado de la debida diligencia corporativa, así como de los últimos informes de noticias sobre el mal manejo de los fondos de los clientes y las supuestas investigaciones de las agencias estadounidenses, hemos decidido que no procederemos con la posible adquisición de FTX.com.

El acuerdo supuestamente dependía de la condición de que Binance adquiriera FTX.US además del brazo global insolvente; un movimiento que nunca sería permitido por los reguladores estadounidenses.

¿CZ se equivocó o fue un movimiento de relaciones públicas? Si puede convencer al público de que los reguladores están bloqueando el acuerdo, seguramente Binance no puede tener la culpa, ya que lo intentó.

O podemos considerar que CZ nunca estuvo negociando de buena fe, y simplemente forzó la sumisión de SBF antes de dejarlo a su suerte…

rekt.

¿Cómo será una industria post-FTX-Alameda?

A corto plazo, los tokens propiedad de Alameda seguramente serán los más vulnerables. Los ecosistemas como Solana corren el riesgo de ser desangrados a través de wrapped assets controlados por FTX/Alameda.

Pero el daño causado por el colapso del imperio de SBF ya se está extendiendo mucho más allá de su esfera de influencia.

Esperamos estar ocupados en los próximos días...

Disminuyendo, descreyendo, rechazando y minimizando la crisis a cada paso, a los protagonistas de FTX y Alameda no se les perdonará el derrumbe que han presidido. Y si las acusaciones de apropiación indebida de los depósitos de los usuarios resultan ser ciertas, los involucrados deberían terminar tras las rejas.

La evidencia on-chain de un posible rescate de Alameda a raíz de 3AC parece haber sido encubierta por el tweet de SBF de que estaban "rotando algunas wallets _ de FTX hoy_".

Con razón los abogados renunciaron.

La idea previamente impensable de que FTX se había apropiado indebidamente de los depósitos de los clientes se volvió gradualmente más creible a medida que se hizo evidente el tamaño del déficit. Aunque las comunicaciones internas filtradas muestran que SBF afirma que su prioridad es reembolsar a los clientes, nunca debería haber permitido que sus depósitos quedaran sin respaldo.

Con las finanzas de su propia empresa en ruinas y tratos tan turbios detrás de escena, ¿por qué SBF estaba tan interesado en recibir una mayor supervisión regulatoria?

¿Fue una cuestión puramente óptica? ¿Un intento de fingir legitimidad acogiendo el escrutinio?

La investigación en curso de la SEC (a la que ahora se unirá el Departamento de Justicia) lo presionó para que se ajustara a las normas?

Cualquiera que sean sus motivaciones, el pragmatismo reciente de SBF en cuanto a cumplir con el sistema legacy ahora parece absurdo.

Mientras que la SEC persigue a las DAO y DeFi, CeFi, con sello de calidad, está realizando los mismos scam opacos que TradFi.

El último hilo de SBF afirma que FTX es illiquid, en lugar de insolvente (sujeto a la volatilidad, y a un endeble descargo de responsabilidad).

Está “todavía ideando” la historia completa, pero por ahora se disculpa y explica que cometió un error matemátic y que debería haberse comunicado mejor.

Va a intentar recuperar el dinero de todos, pero no puede prometer nada.

Sin embargo, se disculpa

El hilo termina con un guiño al movimiento de jaque mate de Binance en su contra, y a pesar de la afirmación de CZ de que no había un "plan maestro", el takedown de SBF por parte de CZ ha asegurado su dominio de la industria por ahora.

CZ ahora se está moviendo para posicionarse como la voz de la razón, pidiendo a los exchanges publicar proof of reserve (lo que parece estar teniendo un efecto) y resumiendo los errores de FTX en dos puntos simples que deberían ser de sentido común:

1:Nunca use un token que haya creado como garantía. 2:No pida prestado si tiene un negocio de criptomonedas. No use el capital "eficientemente". Tener una gran reserva.

Una clase magistral en el arte de la guerra.

Mientras tanto, han aparecido rostros familiares de lo que se siente como un pasado lejano, aparentemente pensando que los fracasos de otra persona enmascaran los suyos.

Desde que Do Kwon se tranquiliza diciendo que "la cárcel no es tan mala" de la mano del farma-estafador Shkreli en UpOnly, hasta las lecciones de vida con Andre Cronje, pasando por una desconcertante parábola) sobre ver ahogarse a los adolescentes y lamentar la pérdida de objetivos... el espectáculo de circo continúa.

Aquellos que anhelan ser el centro de atención usarán cualquier excusa para aferrarse a la relevancia. Y a juzgar por la atención que reciben, ¿cómo podemos tomar en serio nuestra industria?

Algunos retiros están comenzando a ejecutarse desde FTX una vez más, pero posiblemente sólo a direcciones preferenciales.

La opacidad de CeFi refleja el sistema TradFi que las criptos fueron diseñadas a reemplazar.

Si FTX realmente prestó la mitad de los depósitos de sus clientes para financiar el hábito gambling de Alameda, eso sería un robo de acuerdo con sus propios términos de servicio, que tiene el precedente de no respetarlos.

A diferencia de Celsius, que permitía que los depósitos de los usuarios se usaran para generar yield, los términos de servicio de FTX establecen que:

La titularidad de sus activos digitales permanecerá en todo momento con usted y no se transferirá a FTX Trading. ... Ninguno de los Activos Digitales en su Cuenta es propiedad de FTX Trading, o debe o puede ser prestado a esta; FTX Trading no representa ni trata los activos digitales en las cuentas de los usuarios como pertenecientes a FTX Trading.

Por supuesto que hay que castigar la conducta infractora de los custodial exchanges imprudentes, pero los reguladores deberían limitarse a CeFi, y dejar fuera de su radar los protocolos DeFi transparentes y self-executing

Poner grilletes a una tecnología innovadora y descentralizada, con un marco regulatorio obsoleto y jurisdiccional no protege a los usuarios, como han dejado claro los últimos días.

Si queremos sobrevivir a esta amenaza existencial, deberíamos rechazar la dependencia de las corporaciones. No FTX, no Binance (no importa cuán financieramente estables afirmen ser), y definitivamente no Justin Sun.

Los custodial exchanges requieren depositar su confianza en una corporación, una organización que solo tiene en mente las ganancias. Ya sea motivado por la codicia o el altruismo, no hace ninguna diferencia para aquellos que han perdido su dinero.

DeFi es la respuesta.

¿O es otra " dumb fucking take "?

REKT sirve como plataforma pública para autores anónimos, nos deslindamos de la responsabilidad por las opiniones y contenidos alojados en REKT.

dona (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

aviso legal:

REKT no es responsable ni culpable de ninguna manera por cualquier Contenido publicado en nuestro Sitio Web o en conexión con nuestros Servicios, sin importar si fueron publicados o causados por Autores ANÓN de nuestro Sitio Web, o por REKT. Aunque determinamos reglas para la conducta y publicaciones de los Autores ANÓN, no controlamos y no somos responsables por cualquier contenido ofensivo, inapropiado, obsceno, ilegal o de cualquier forma objetable, que se pudiera encontrar en nuestro Sitio Web o Servicios. REKT no es responsable por la conducta, en línea o fuera de línea, de cualquier usuario de nuestro Sitio Web o Servicios.