UNISWAP V3 LP - 翻车

Uniswap V3中不全是彩虹和独角兽。

最近一项研究表明,相比假如只持有资产,大约50%的UNI V3 LP们(流动性提供者)是亏损的(且他们赚取的手续费并不能弥补亏损)。

当V3推出时,Uniswap承诺LP们可以通过使用集中的流动性头寸来提高资本效率。

但经过6个月的使用,看起来增加的复杂性(和风险)让一半的LP们在新系统下亏了钱。

即使是试图把握市场时机的积极LP们,他们的表现也没有超过他们的被动同行。

流动性供应没有破碎。他们为什么要“修复它”?

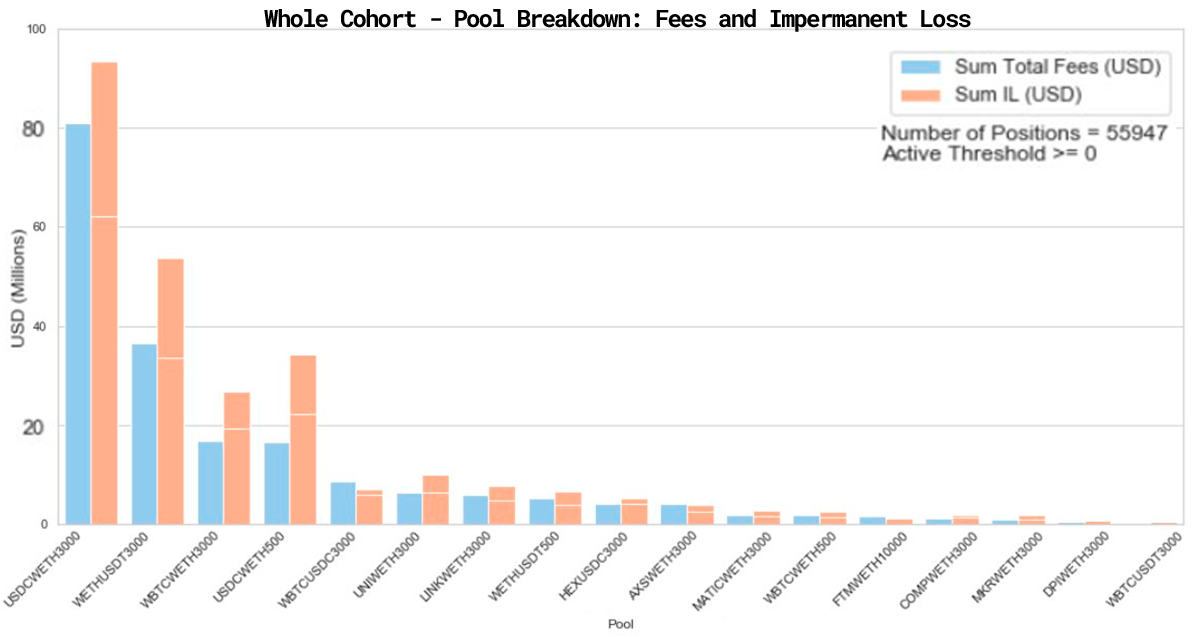

该团队(包括Uniswap竞争对手Bancor的成员)分析TVL大于1000万美元的非同类资产池,涉及17个池子,占Uniswap总流动性的43%。

从5月5日V3启动到9月20日,这些资产池的交易量超过1000亿美元,为LP们赚取约2亿美元的手续费。

然而,在同一时期,LP们的无常损失超过2.6亿美元,意味着净损失超过6000万美元。

在被研究的约17,000个地址中,与单纯持有资产相比,49.5%的人亏钱。

事实上,在分析的资金池中,80%的无常损失超过LP们收到的交易手续费收入。

亏损的用户比例因资金池的不同而大不相同,其中MKR/WETH资金池的比例最高,74%的用户亏钱。

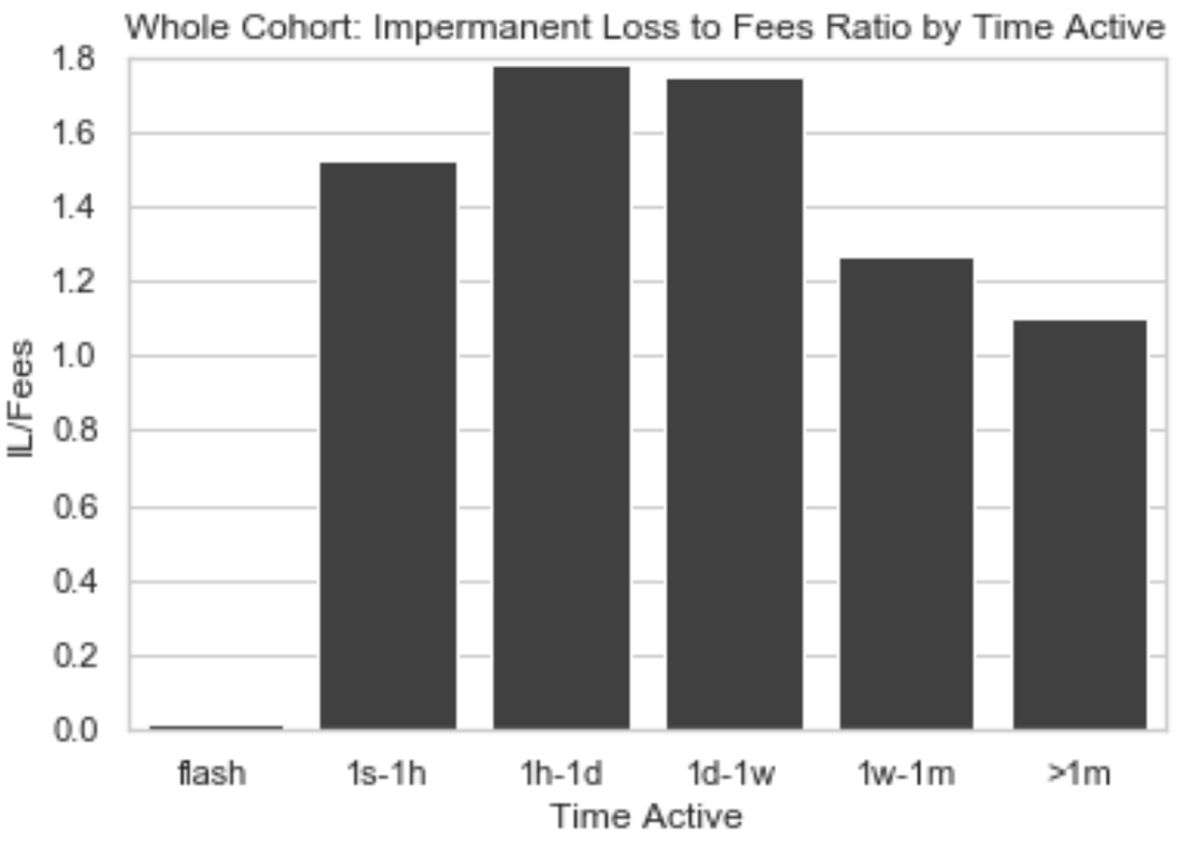

该研究还调查主动管理的头寸是否比被动的LP更富有成效。对头寸的持续时间进行分析,以了解赚取的手续费和无常损失之间的平衡是如何随时间变化的。

如上图所示,无常损失/手续费>1表明,LP们在大于1秒的时间范围内都会有损失。然而,更令人惊讶的是,持有时间较长的"被动"头寸比短期的"主动"头寸损失要小。

避免损失的唯一时间范围是在单个区块内闪电做LP,也称为即时(JIT)流动性。

JIT流动性是由MEV搜索器(目前只有2个)提供的,它们扫描mempool中的大量未成交交易,在同一区块内添加并撤回LP头寸。使用V3的集中流动性设置,头寸的范围可以被严格定义为与交易相匹配,以从交易中赚取更多的手续费。

除了在有针对性的交易中获得丰厚的回报外,JIT流动性由于其本身的性质避免了无常损失的风险,因为它是在同一区块内被添加和删除。

然而,对于DeFi散户来说,这无法成为一个选择,他们可能不会注意到他们的费用被抽走,并且无常损失继续发生。

Uniswap因为过于复杂而搞砸他们的产品,他们的用户也因此蒙受了损失。

交易费用无助于重新平衡头寸,Uniswap期望高技能的交易员为他们优化市场,但迄今为止并未成功。

随着JIT流动性机器人的普及,我们是否会看到传统LP的盈利能力进一步下降?

该行业现在的目光已经超越流动性挖矿,那些实施债券和协议拥有的流动性等功能的项目(是的,包括Bancor)已经吸引大量的关注。

流动性挖矿不会永远存在。如果无常损失真的像它看起来的那么糟糕,那么现在是否是时候重新考虑你的头寸了?

我们将以研究报告中的一句话作为结尾:

放眼全球,无常损失抹去了Uniswap v3流动性提供者赚取的所有费用。换句话说,作为一个群体,他们最好是持有而不是在Uniswap v3上提供流动性。

REKT作为匿名作者的公共平台,我们对REKT上托管的观点或内容不承担任何责任。

捐赠 (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

声明:

REKT对我们网站上发布的或与我们的服务相关的任何内容不承担任何责任,无论是由我们网站的匿名作者,还是由 REKT发布或引起的。虽然我们为匿名作者的行为和发文设置规则,我们不控制也不对匿名作者在我们的网站或服务上发布、传输或分享的内容负责,也不对您在我们的网站或服务上可能遇到的任何冒犯性、不适当、淫秽、非法或其他令人反感的内容负责。REKT不对我们网站或服务的任何用户的线上或线下行为负责。