Uniswap V3 LP - REKT

Une étude récente suggère qu'environ 50 % des LP d'Uniswap V3 perdent de l'argent par rapport au cas où ils se contenteraient de simplement détenir leurs actifs (et les frais qu'ils perçoivent ne permettent pas de compenser ces pertes).

Au lancement de sa V3, Uniswap a promis à ses LP une rentabilité accrue du capital grâce à l'utilisation de positions de liquidité concentrées.

Mais, après 6 mois d'utilisation, il apparaît que la moitié des LPs sont perdants dans ce nouveau système en raison de l’accroissement de la complexité (et du risque).

Même les LP actifs qui tentent de maîtriser le cours du marché n'obtiennent pas de meilleurs résultats que leurs homologues passifs.

L'apport de liquidité n'était pas rompu. Pourquoi l'ont-ils "réparé" ?

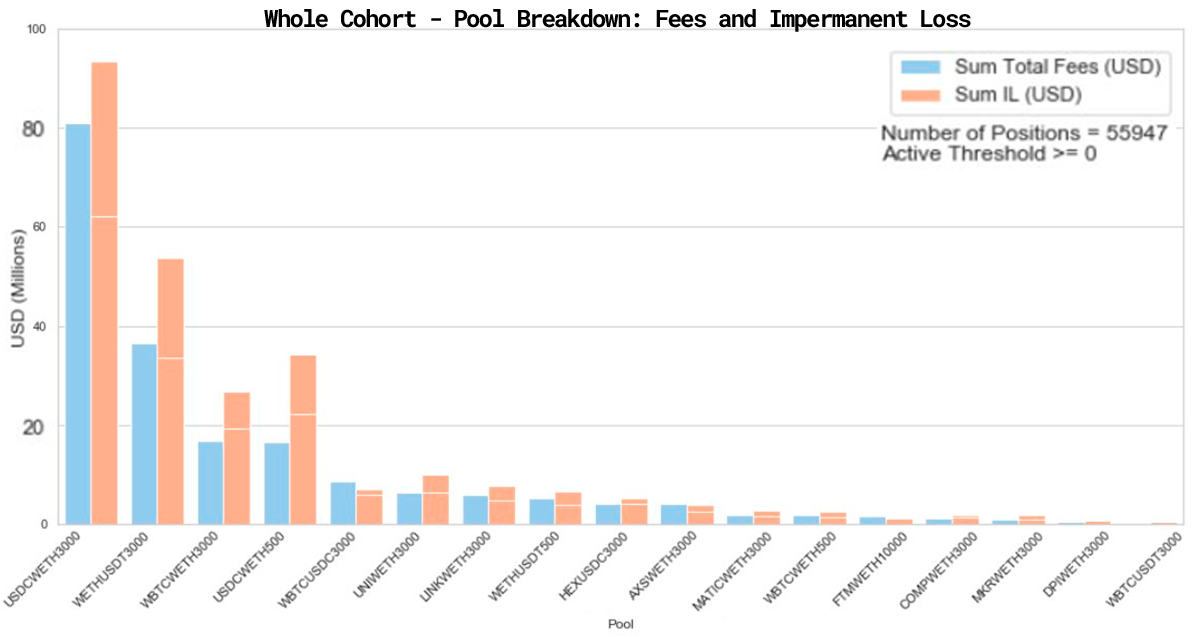

L'équipe (qui comprend des membres de Bancor, un concurrent d'Uniswap) a analysé les pools d'actifs non similaires dont le volume de transactions est supérieur à 10 millions de dollars. Ces pools représentent 43 % de la liquidité totale de la plateforme, répartie sur 17 pools.

Entre le 5 mai, jour du lancement de la V3, et le 20 septembre, ces pools ont enregistré un volume de transactions de plus de 100 milliards de dollars, ce qui a rapporté aux LP environ 200 millions de dollars en frais.

Cependant, au cours de la même période, les LP ont perdu plus de 260 millions de dollars en pertes impermanentes, ce qui a entraîné une perte nette de plus de 60 millions de dollars.

Sur les quelque 17 000 adresses étudiées, 49,5 % d'entre elles ont subi des pertes par rapport au cas où les actifs auraient été simplement détenus.

En fait, dans 80 % des pools analysées, les pertes impermanentes sont supérieures aux revenus des frais de trading perçus par les LP.

Le pourcentage d'utilisateurs perdants varie considérablement d'une pool à l'autre, le pourcentage le plus élevé étant enregistré dans la pool MKR/WETH, où 74 % des utilisateurs ont subi une perte.

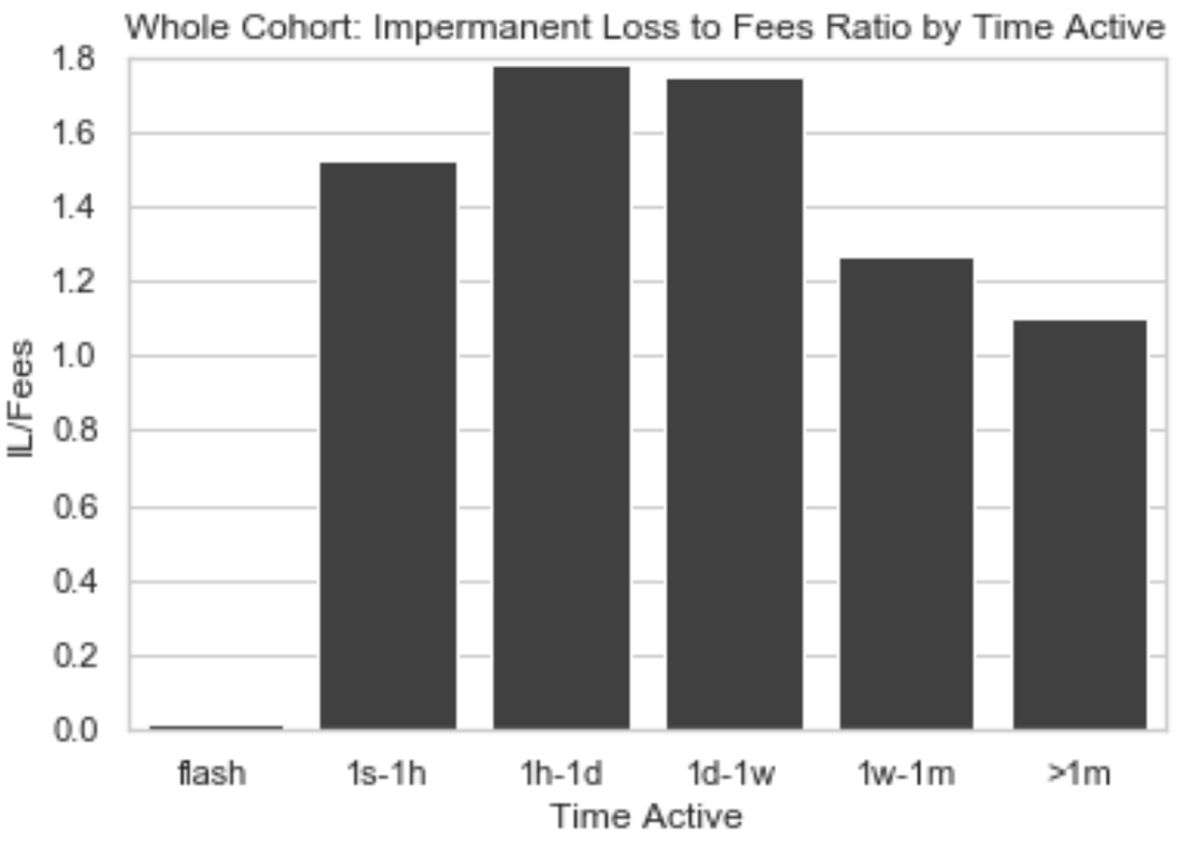

L'étude a également cherché à savoir si les positions gérées activement étaient plus fructueuses que les positions passives. La durée des positions a été analysée afin de voir comment l'équilibre entre les frais gagnés et les IL a évolué au fil du temps.

Les LP sont perdants sur toutes les échelles de temps > 1s, comme en témoigne le score IL/Fees de > 1 dans le graphique ci-dessus. Plus surprenant encore, les positions "passives" détenues depuis longtemps ont toutefois perdu moins que les positions "actives" à court terme.

Le seul horizon temporel permettant d'éviter les pertes est de flash LP dans un même bloc, également connu sous le nom de liquidité just-in-time (JIT).

La liquidité JIT est fournie par les chercheurs MEV (qui ne sont aujourd'hui que 2) qui scannent le mempool à la recherche de transactions substantielles en attente, ajoutant et retirant une position LP dans le même bloc. En utilisant les paramètres de liquidité concentrée de la V3, le champ de la position peut être étroitement défini pour correspondre à la transaction afin de récupérer une partie amplifiée des frais de transaction.

En plus de récolter de juteuses récompenses sur des transactions ciblées, la liquidité JIT évite l'exposition à des pertes impermanentes de par sa nature même, puisqu'elle est ajoutée et retirée au sein du même bloc.

Mais ce n'est pas une option pour l'utilisateur DeFi lambda. En effet, ce dernier peut ne pas remarquer que ses frais sont siphonnés, tandis que la perte impermanente continue de faire des ravages.

Uniswap a détérioré son produit en le rendant trop compliqué, et ses utilisateurs ont perdu de l'argent à cause de cela.

Les frais de transaction n'aident pas à rééquilibrer les positions, et Uniswap, qui espérait que des traders hautement qualifiés optimiseraient le marché pour eux, n'a jusqu'à présent pas réussi à le faire.

Avec la généralisation des bots de liquidité JIT, allons-nous assister à une nouvelle baisse de la rentabilité des positions traditionnelles des LP ?

L'industrie regarde désormais au-delà du yield farming, et ceux qui mettent en œuvre des fonctionnalités telles que les obligations et la liquidité appartenant au protocole (oui, y compris Bancor) attirent déjà beaucoup d'attention.

Le yield farming ne sera pas éternel. Si les IL sont vraiment aussi mauvaises qu'elles en ont l'air, ne serait-il pas temps de reconsidérer vos positions ?

Nous conclurons par une phrase tirée de l'étude :

au niveau mondial, la IL anéantit toutes les commissions perçues par les fournisseurs de liquidité Uniswap v3. En d'autres termes, en tant que groupe, ils auraient retiré plus de profit en se contentant de faire du HODLing qu’en fournissant des liquidités sur Uniswap v3.

REKT sert de plateforme publique pour des auteurs anonymes, nous déclinons toute responsabilité quant aux opinions ou contenus hébergés sur REKT.

faites un don (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

avertissement:

REKT n'est responsable en aucune manière du contenu publié sur notre site Web ou en lien avec nos Services, qu'il soit publié ou occasionné par l'Auteur Anon de notre site Web, ou par REKT. Bien que nous fournissions des règles pour la conduite et les publications de l'Auteur Anon, nous ne contrôlons pas et ne sommes pas responsables de ce que l'Auteur Anon publie, transmet ou partage sur notre site Web ou nos Services, et ne sommes pas responsables de tout contenu offensant, inapproprié, obscène, illégal ou autrement répréhensible que vous pourriez rencontrer sur notre site Web ou nos Services. REKT ne saurait être tenu responsable de la conduite, en ligne ou hors ligne, de tout utilisateur de notre site Web ou de nos services.