Fei - REKT

Une expérience surfinancée, un peg défaillant, et tout le monde finit rekt.

Le lancement de FEI a bénéficié d’une énorme hype avec le soutien financier d'Andreessen Horowitz, de Framework, de Coinbase et d'autres organisations. Mais être soutenu par de grands noms ne signifie pas grand-chose dans le monde de la DeFi, et il est bien difficile de considérer ce projet comme un succès.

Les noms susmentionnés sont connus pour acheter à de faibles valorisations, mais continuent-ils d'ajouter la valeur que leur nom est censé leur conférer ?

FEI n'a pas réussi à maintenir son cours à 1 dollar, et le token de gouvernance du protocole, TRIBE, a chuté d'environ 30 % depuis son lancement.

Les tokenomics de Fei emprisonnent et punissent leurs utilisateurs pour les échecs des fondateurs, et le projet est largement considéré comme un désastre.

Qu'est-ce que l'avenir réserve à Fei, et plus généralement aux stablecoins algorithmiques dans leur ensemble ?

En 2014, deux articles universitaires ont été publiés, lesquels détaillaient les deux principaux concepts sur lesquels s'appuient aujourd'hui la plupart des stablecoins algorithmiques. Hayek Money, de Ferdinando M Ametrano, a proposé le modèle de rebasing, dans lequel l'offre totale de la monnaie varie en fonction de la demande.

Seigniorage Shares, de Robert Sams, propose un système à deux tokens : le stablecoin lui-même et les "parts de seigneuriage" volatiles, dont les propriétaires bénéficient et qui permettent de supporter la charge en fonction de l'offre et de la demande de l'actif stable.

Ces deux articles fondamentaux ont établi les bases de nombreuses tentatives ultérieures de création d'actifs cryptographiques non volatils décentralisés, tels que ESD, Basis, RSR, Frax, et maintenant FEI.

La plupart des stablecoins considérés comme "des succès" sont établis sur des modèles de réserve collatérale. Ces modèles fonctionnent bien, mais leurs versions décentralisées sont inefficaces en termes de capital et mettent en danger les actifs sous-jacents. L'adoption de ces coins est également relativement limitée du fait de la surcollatéralisation nécessaire.

Des projets tels que Ampleforth et Empty Set Dollar ont bien tenté de créer des monnaies stables souveraines ne dépendant d'aucun collatéral, mais les coins issues de ces projets étaient loin d'être stables.

Le protocole de monnaie stable décentralisée le plus abouti est sans aucun doute Maker (DAI). Celui-ci s'appuie sur des collatéraux appartenant aux utilisateurs pour créer un actif décentralisé non volatil. Il n'est toutefois pas parfait : il est en effet impossible d'exécuter un arbitrage en cycle fermé pour DAI, si bien que le prix n'est jamais tout à fait stable. Le protocole est, de plus, confronté à des problèmes de mise à l'échelle.

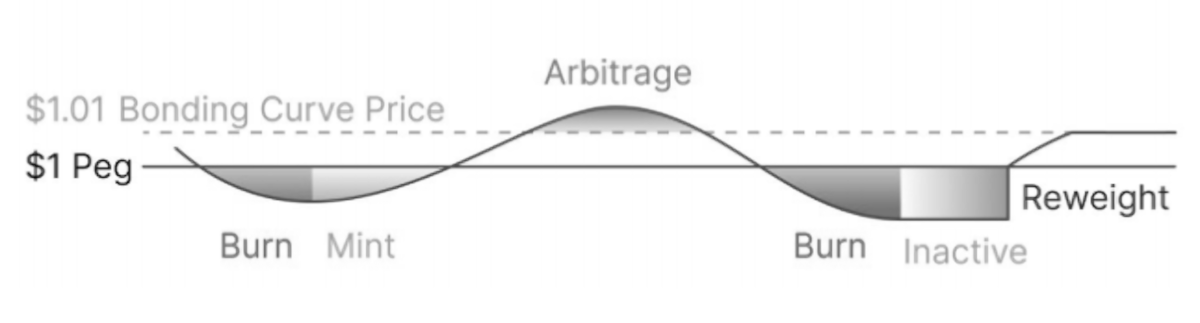

L’offre disponible totale pour toutes les formes de stablecoins a récemment augmenté de plus de 577 %, passant de 5,9 milliards de dollars au début de 2020 à plus de 40 milliards de dollars au début de l'année 2021. Avec ESD 1.5 et les concepts multichain tels que Frax, Fei représente une partie de la deuxième grande vague d'algo stablecoins. Bien que le lancement de Fei fut loin d'être parfait et a semé le doute quant au succès futur du projet, il est facile de voir pourquoi les gens persistent à vouloir concevoir ce qui pourrait être considéré comme "l’immaculé stablecoin". FEI a utilisé une bonding curve et un modèle de token à "incitations directes" dans le but de :

maintenir un marché liquide sur lequel les ETH/FEI se négocient approximativement au prix de l'ETH/USD.

Durant la grosse hype Token Genesis Event, les utilisateurs pouvaient mint FEI depuis la bonding curve ETH pour une réduction allant jusqu’à 50%. Cela les a également rendus éligibles pour un airdrop du token de gouvernance de protocole TRIBE, ce qui semblait être une opportunité particulièrement attractive pour beaucoup, puisque plus de 17 000 adresses uniques ont participé à l'événement.

Cette réduction annoncée n'était que la première d'une longue série de mauvaises nouvelles pour le protocole Fei. Les termes et conditions de la réduction indiquaient que les participants ne pourraient bénéficier de cette réduction que si 250 millions de dollars en ETH au maximum étaient versés. Cette réduction a été supprimée puisque 1,3 milliards de dollars en ETH ont été collectés au lancement, et l'ETH a été irréversiblement donné au projet pour leur modèle de "Protocol Controlled Value", lequel :

confère au protocole plus de flexibilité pour s'engager dans des activités qui ne sont pas à but lucratif.

La totalité de ce PCV servait à l'origine à créer des liquidités sur Uniswap.

À un moment donné, le pool FEI/ETH d'Uniswap comptait plus de 2,6 milliards de dollars de liquidités, créées à partir des ETH levés lors de la vente initiale.

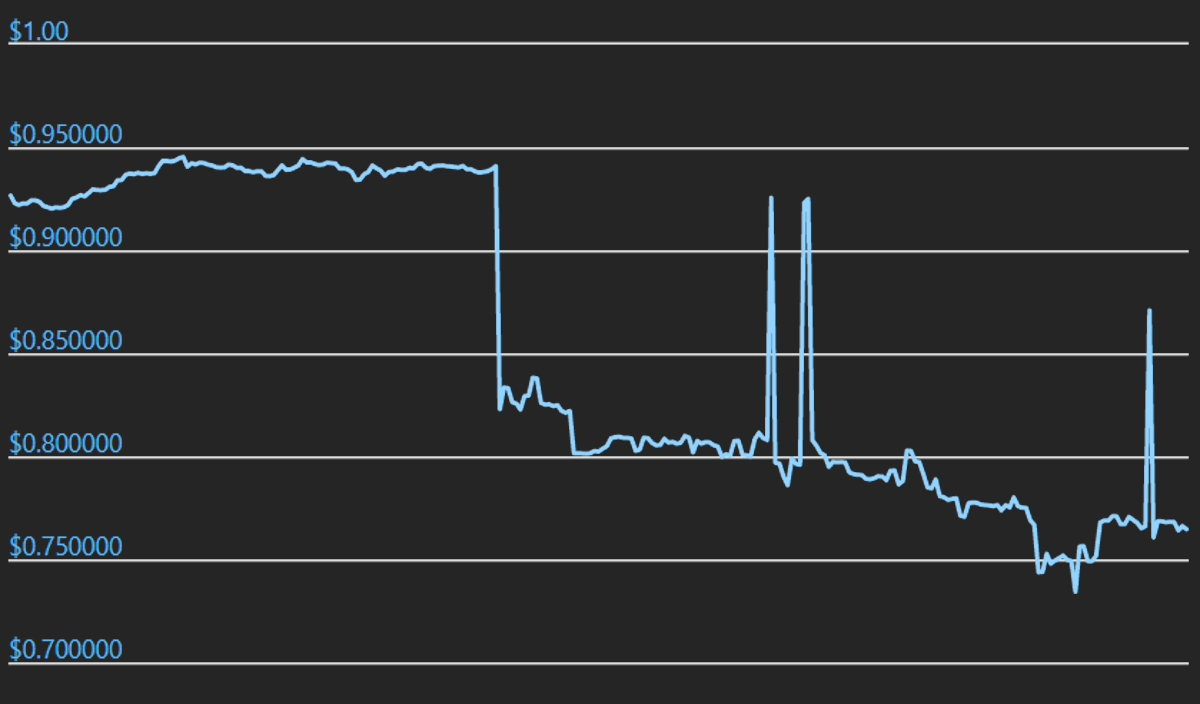

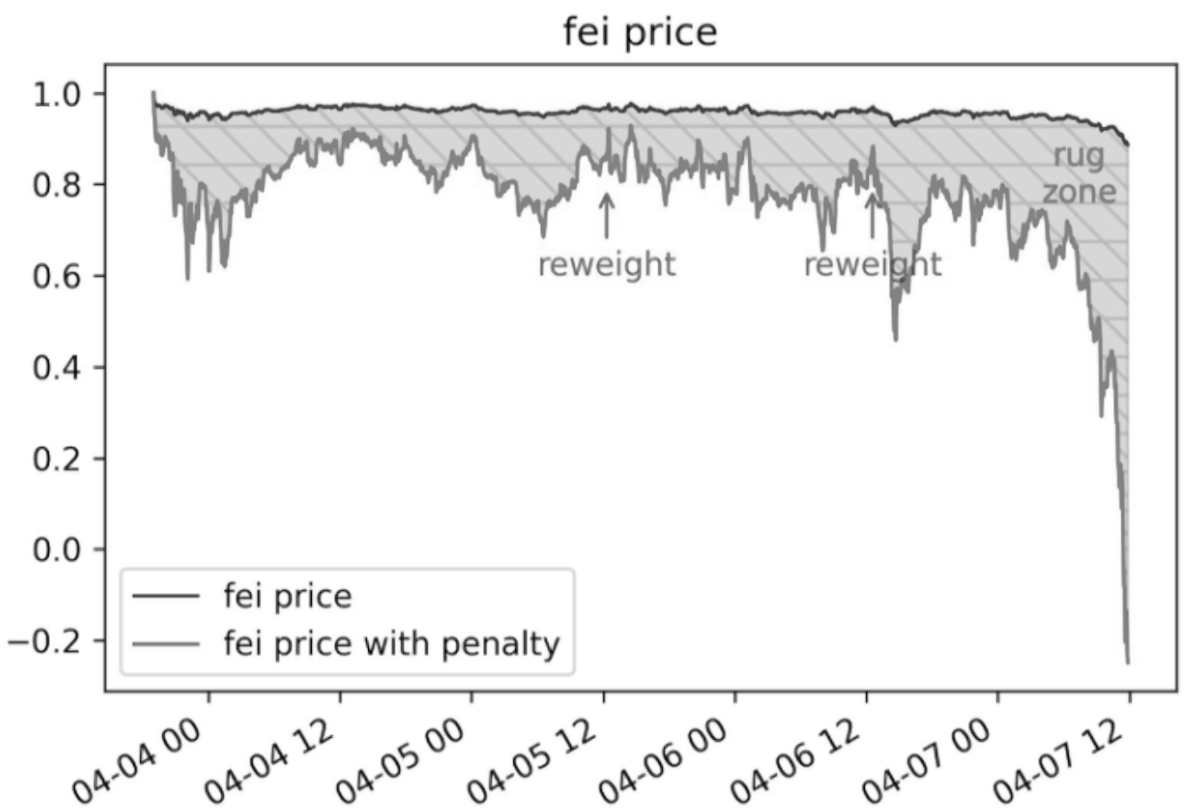

Cependant, ces chiffres ne reflètent en rien le succès du projet, car FEI a rapidement perdu son peg et sa réputation qui allait avec.

Comment cela a-t-il pu mal tourner ?

L'écart initial a été perdu principalement à cause de l'option "pre-swap" qui permet aux participants d'échanger automatiquement leurs tokens FEI contre des TRIBE au moment du lancement, ce qui a créé une pression à la vente de plusieurs millions de dollars.

Le protocole Fei punit ceux qui vendent des FEI et récompense ceux qui les achètent à chaque fois qu'ils sont en dessous du peg. Étant donné qu'environ 98 % de la liquidité de TRIBE provient de la paire TRIBE-FEI, les utilisateurs qui souhaitent vendre leur TRIBE pour de l'ETH sont soit contraints de subir une pénalité pour la vente de FEI car ils sont acheminés par la paire TRIBE-FEI, soit contraits de perdre des sommes égales en raison de la faible liquidité de la paire TRIBE-ETH.

La situation s'est aggravée lorsque, malgré les audits de Consensys Diligence et d'Open Zeppelin, une "vulnérabilité a été découverte dans le calcul des incitations" de Fei. Cela les a amenés à fermer toutes les récompenses de minage, et à déclarer que :

Les repondérations auront toujours lieu, mais sans les récompenses liées au mint.

Le graphique suivant de @bantg montre l'impact de ces repondérations de FEI.

Comme l’a déclaré Gün Sirer sur Twitter :

Penchons-nous sur le cas de FEI. Le raisonnement est le suivant : pourquoi les stablecoins sont-ils inférieurs à leur peg ? Parce que les gens vendent. Alors punissons les gens qui vendent des FEI lorsqu'ils s'échangent en dessous de leur peg !

Plus le prix est bas, plus la punition, c'est-à-dire la pénalité, est grande. Si vous vendez des FEI lorsqu'ils s'échangent en dessous de leur peg, le destinataire reçoit moins de FEI que vous n’en avez transférés, ce qui retire de la circulation une partie des coins transférées. L'idée derrière ça est que cela devrait en principe faire augmenter le prix.

Mais désormais, au lieu de nous satisfaire de la simple déduction logique évidente "pénalisons les transferts lorsqu'ils sont inférieurs au peg", tâchons de prendre de la hauteur et de pousser la réflexion.

Toute vente comporte un acheteur et un vendeur. Si vous punissez les vendeurs, vous punissez aussi les acheteurs.

Le mécanisme de pénalité de FEI ne fait pas seulement disparaître l'offre : il fait aussi disparaître la demande.

Il pénalise les deux parties, et réduit ainsi l'enveloppe de faisabilité du coin.

Faire baisser le prix effectif lorsque le prix est bas est précisément tout le contraire de ce que l'on recherche avec un stablecoin algorithmique !

Lorsqu'on a vu l'un des fondateurs de FEI suggérer d'attribuer une partie du PCV à Yearn, l'idée a été vivement critiquée sur Twitter, comme en a plaisanté Karoo :

Notre projet ne se déroule pas tout à fait comme prévu, alors pourquoi ne pas obtenir au moins un rendement sur tout cet ETH que vous nous avez donné.

Et banteg a déclaré dans un groupe public :

Personnellement, je souhaite ardemment qu'ils se démantèlent et remboursent leurs utilisateurs, même si cela signifie ne pas déployer +50% de tvl à Yearn.

Ce n'est pas à nous de choisir qui utilise le protocole. Après tout, la neutralité est une chose pour laquelle nous nous sommes tous battus.

Julien Bouteloup pourrait toutefois ne pas être d'accord avec cette affirmation, ce dernier ayant publié une "liste noire" des détenteurs de FEI qui, selon lui, ne devraient pas bénéficier des airdrop à venir.

Le projet Fei a été un désastre surfinancé qui a fait naître des opinions extrêmes tant chez ses partisans que chez ses détracteurs. Beaucoup considèrent en effet qu'il s'agit d'une expérience ratée et que" tous les ETH devraient être remboursés", tandis que d'autres réaffirment pleinement leur confiance dans le projet et proposent de racheter une quantité illimitée de FEI dans un pur geste de soutien.

Je suis toujours à 0.70$ d'enchères USDC. J'achèterai tous les $FEI que vous pourrez me vendre ici.

La position la plus sage serait peut-être un peu moins extrême.

S'il est vrai qu'à l'heure actuelle cette expérience ne semble pas vouée à la réussite, elle n'en reste pas moins "une expérience", et il arrive que certaines d'entre elles échouent. Les utilisateurs disposaient de toutes les informations avant de déposer leur argent, et si chaque expérience ratée devait rembourser ceux qui ont décidé d'y participer, nous verrions beaucoup moins de créativité dans ce domaine.

D'un autre côté, il n'était absolument pas nécessaire de lever autant d'argent. Si les fondateurs sont connus pour avoir échoué dans la gestion de projets plus petits, comment des investisseurs de telle renommée ont-ils pu leur confier autant d'argent pour réessayer ? Les noms bien connus de Twitter qui associent publiquement leur réputation au prix du token et encouragent indirectement les autres à acheter à ce prix ou plus cher encore n'arrangent pas la situation non plus.

Comme l’a déclaré Fiskantes sur Twitter :

Les opportunités d'investissement les plus surchargées ne sont JAMAIS les meilleures.

Les expériences financières à venir continueront-elles à bénéficier de ce niveau de financement, ou bien sommes-nous en passe de franchir un tournant ?

REKT sert de plateforme publique pour des auteurs anonymes, nous déclinons toute responsabilité quant aux opinions ou contenus hébergés sur REKT.

faites un don (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

avertissement:

REKT n'est responsable en aucune manière du contenu publié sur notre site Web ou en lien avec nos Services, qu'il soit publié ou occasionné par l'Auteur Anon de notre site Web, ou par REKT. Bien que nous fournissions des règles pour la conduite et les publications de l'Auteur Anon, nous ne contrôlons pas et ne sommes pas responsables de ce que l'Auteur Anon publie, transmet ou partage sur notre site Web ou nos Services, et ne sommes pas responsables de tout contenu offensant, inapproprié, obscène, illégal ou autrement répréhensible que vous pourriez rencontrer sur notre site Web ou nos Services. REKT ne saurait être tenu responsable de la conduite, en ligne ou hors ligne, de tout utilisateur de notre site Web ou de nos services.