Fei - REKT

Sobrefinanciado, despegado, y todos rekt.

El lanzamiento de FEI ganó un momentum enorme con dinero de Andreessen Horowitz, Framework, Coinbase y más, pero ser respaldado por grandes nombres significa poco en DeFi, y es difícil ver este proyecto como un éxito.

Los nombres anteriores ya están acostumbrados a invertir cuando las valuaciones está, pero ¿todavía añaden el valor que asignamos a sus nombres?

FEI ha fallado mantener su $1 peg, y el governance token del protocolo -TRIBE- ha caído alrededor de un 30% desde su lanzamiento.

Los tokenomics de Fei encarcelan y castigan a sus usuarios por las faltas de los fundadores, y el proyecto es abiertamente visto como un desastre.

¿Qué depara el futuro para Fei, y para las stablecoins algorítmicas en general?

En el 2014, dos artículos académicos fueron publicados detallando los dos conceptos principales en los que tienen su base la mayoría de las stablecoins algorítmicas al día de hoy.

Hayek Money, escrito por Ferdinando M Ametrano, propuso el modelo rebasing, en el que la oferta total de dinero cambia según demanda.

Seigniorage Shares, de Robert Sams, propuso un sistema de dos tokens, la stablecoin en sí y los volátiles “seigniorage shares”, cuyos propietarios se benefician y asumen la pérdida según la oferta y demanda para el activo estable.

Estos dos artículos pioneros sentaron las bases para muchos de los posteriores intentos para crear crypto activos descentralizados y no volátiles como ESD, Basis, RSR, Frax, y ahora FEI.

La mayoría de las stablecoins que se consideran “exitosas” tienen su base en modelos de reservas de colateral. Estos modelos funcionan bien, pero las versiones descentralizadas son de capital-ineficiente, y ponen los activos subyacentes en riesgo. La adopción de estas monedas también de alguna forma es limitada debido a la sobrecolateralización requerida.

Proyectos como Ampleforth y Empty Set Dollar intentaron crear monedas estables soberanas sin dependencia en ninguna colateral, sin embargo, las coins que crearon estaban bastante lejos de ser estables.

Se puede decir que el protocolo stablecoin descentralizado más exitoso es Maker (DAI) que depende del colateral que pertenece al usuario para crear un activo descentralizado y no volátil. Sin embargo, no es perfecto; es imposible ejecutar arbitraje de ciclo cerrado para DAI, así que el precio no es totalmente estable, y el protocolo enfrenta problemas en su crecimiento a escala.

La oferta total para todos los tipos de stablecoin ha crecido últimamente por más de 577%, desde $5.9 billones al principio del 2020 hasta más de $40 billones en el principio del 2021. Junto con ESD 1.5 y conceptos multichain como Frax, Fei representa una parte de la segunda gran ola de las stablecoins algorítmicas. Aunque el lanzamiento de Fei no fue nada perfecto, y puso en duda el futuro éxito del proyecto, es fácil ver por qué la gente todavía sigue intentando concebir lo que podría ser considerado como la “stablecoin inmaculada”.

FEI utilizó un modelo de token de bonding curve e “incentivos directos” como un intento de:

mantener un mercado líquido en el que ETH/FEI se canjee al precio aproximado de ETH/USD.

Durante el sobremencionado Token Genesis Event, los usuarios fueron capaces de acuñar FEI de la bonding curve ETH con un descuento del 50%. Esto también les hizo elegibles para un airdrop de TRIBE, el token de gobernanza del protocolo, que parecía representar una oportunidad atractiva para mucha gente, dado que más de 17,000 direcciones distintas participaron en el evento.

Este descuento publicado resultaría ser la primera de muchas malas noticias para el protocolo Fei. Los términos y condiciones del descuento significaron que los participantes lo recibirían sólo cuando menos de $250m en ETH se hubieran contribuido. Como durante el lanzamiento fueron recaudados $1.3B en ETH, este descuento fue removido y el ETH fue dado al proyecto irreversiblemente para su modelo de “Protocol Controlled Value”, que:

le da al protocolo más flexibilidad para involucrarse en actividades sin fines de lucro.

La totalidad de este modelo PCV inicialmente fue usado para crear liquidez en Uniswap.

En un punto dado, la pool FEI/ETH de Uniswap tuvo más de $2.6B en liquidez, creado del ETH recaudado durante la venta inicial.

Sin embargo, estas cifras no significan nada con respecto al éxito del proyecto, ya que FEI rápidamente perdió su paridad y su reputación a la vez.

¿Qué salió mal?

La paridad inicial fue perdida debido a la opción “pre-swap” que permitía a los participantes canjear automáticamente sus tokens FEI para el TRIBE al momento del lanzamiento, lo que creó una presión de venta de millones de dólares.

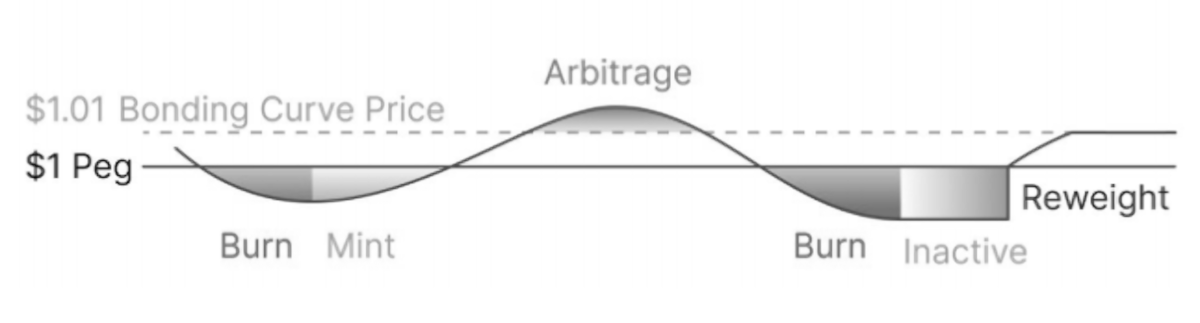

El protocolo Fei castiga a los que venden FEI y premia a los que lo compran cuando valga menos que la paridad. Porque aproximadamente un 98% de la liquidez para TRIBE viene del pair TRIBE/FEI, los usuarios que quieren comprar su TRIBE para ETH tendrían que o tomar un castigo por haber vendido FEI mientras están obligados a pasar tras el pair TRIBE/FEI, o perder una cantidad igual en slippage debido a la baja liquidez del pair TRIBE/ETH.

El tema se volvió peor cuando, a pesar de auditorías por parte de Consensys Diligence et d'Open Zeppelin, una “vulnerabilidad fue descubierta en el cálculo de incentivos” de Fei. Esto provocó el cierre de la acuñación de recompensas, y declararon que:

los reweights seguirán sin la acuñación de recompensas.

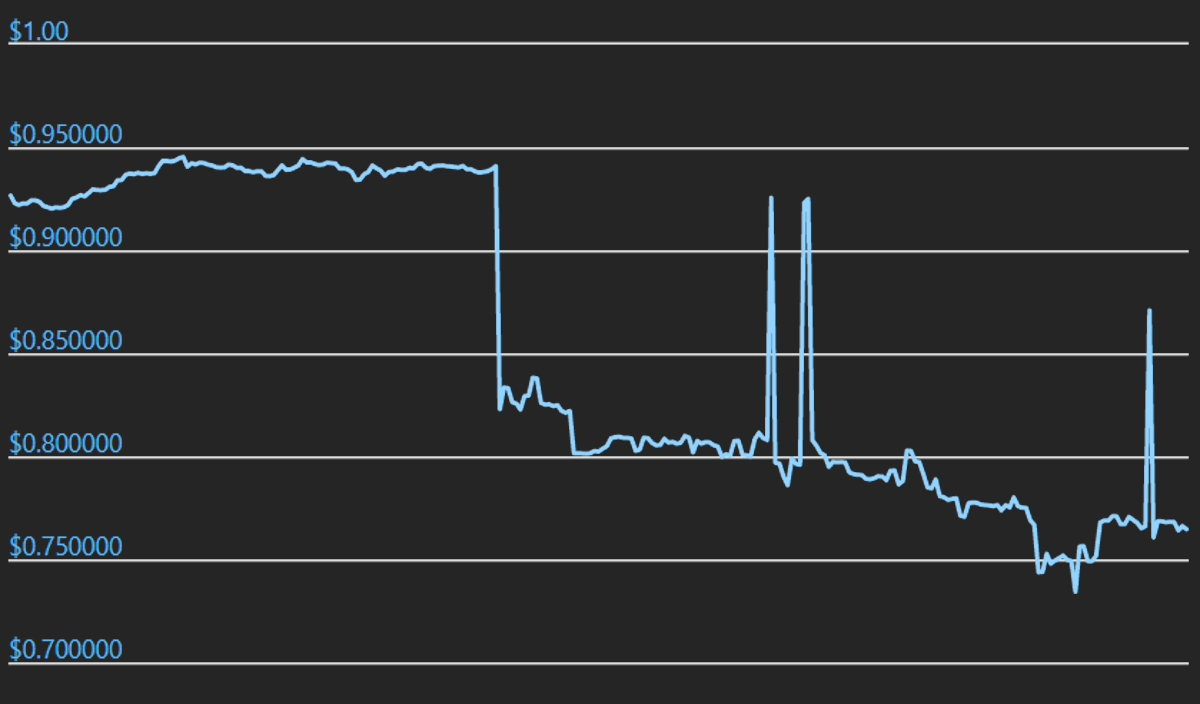

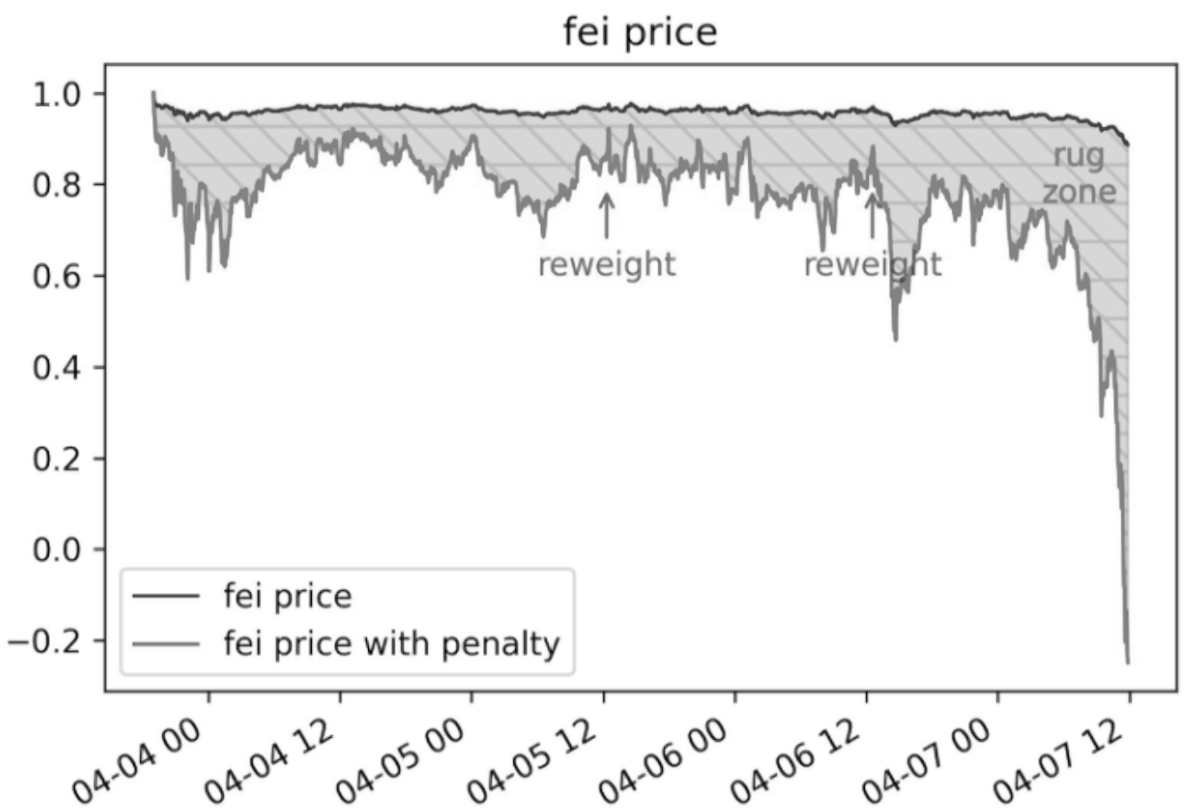

El siguiente gráfico de @bantg muestra el impacto de estos reweights de Fei.

Como dijo Emin Gün Sirer en Twitter;

Vamos a examinar FEI. La estrategia va así: ¿Por qué las stablecoins llegan por debajo de la paridad? Porque la gente vende. Así que, ¡castiguemos a la gente que vende FEI mientras esté trading por debajo de la paridad!

Lo más bajo el precio, lo más grande el castigo, osea la sanción. Si vendes FEI abajo de la paridad, el recipiente recibe menos FEI de los que habías enviado, quitando algunas de las coins transferidas de circulación. El pensamiento es que esto debe de aumentar el precio.

Pero ahora, en lugar de solo hacer el paso sencillo y obvio de interferencia lógica (“vamos a penalizar las transferencias por debajo de la paridad”), veamos un poco más allá.

Cada venta tiene comprador y vendedor. Si castigas a los vendedores, también castigas a los compradores.

El mecanismo de sanciones en FEI no solo hace que la oferta desaparezca, también hace lo mismo a la demanda.

**Esto castiga a ambos lados, así que también restringe los límites de viabilidad para la coin.**

**¡Hacer el precio efectivo más bajo cuando el precio ya está bajo es exactamente lo opuesto de lo que quieres en una stablecoin algorítmica!**

Cuando uno de los fundadores de Fei sugirió colocar algo del PCV a Yearn, la idea fue criticada en Twitter, y Karoo bromeó:

Nuestro proyecto no va exactamente como planeabamos, así que al menos vamos a ganar un poco de rendimiento con todo este ETH que nos dieron.

Y Banteg dijo en un grupo público;

Personalmente yo vehementemente quería que lo desmantelaran y reembolsaran a sus usuarios, incluso si esto implicara no enviar +50% TVL a Yearn.

No decidimos quién utiliza el protocolo. A final de cuentas la neutralidad es algo por lo que todos hemos estado peleando.

Sin embargo, puede que Julien Bouteloup no esté de acuerdo con esta declaración, dado que posteo públicamente una ”blacklist” de holders de Fei sugiriendo que no deberían de estar incluidos en futuros airdrops.

El proyecto Fei ha sido un desastre sobrefinanciado que ha sacado unas opiniones extremas de tanto seguidores como detractores, y muchos lo consideran un experimento fallido, y que “todo el ETH debe de ser devuelto”, otros simplemente reafirman su confianza en el proyecto y ofrecen comprar FEI ilimitado en un crudo gesto de apoyo.

Aún estoy bid _a $0.70 USDC. Voy a comprar todo el $FEI que me puedas vender ahí.>

Quizás la posición más sabia sería ligeramente menos extrema.

Es verdad que actualmente, este experimento no parece en camino al éxito, pero sigue siendo “un experimento” y éstos a veces fallan. Los usuarios tenían toda la información disponible antes de depositar su dinero, y si cada experimento fallido tuviera que reembolsar a los que decidieron involucrarse, veríamos mucha menos creatividad en el espacio.

Por otro lado, no había ninguna necesidad de recaudar tanto dinero, y si los fundadores son conocidos por haber fallado gestionando proyectos más pequeños, no queda claro por qué inversores de gran renombre les darían tanto dinero extra para intentar de nuevo. Nombres bien conocidos en Twitter atando públicamente su reputación al precio de un token e indirectamente motivando a otros a comprar a este precio o más alto, no ayudan a la situación tampoco.

Como dijo Fiskantes en Twitter;

Las oportunidades de inversión más concurridas NUNCA son las mejores.

¿Seguiremos viendo este nivel de financiamiento para futuros experimentos financieros, o estamos llegando ya a un punto de inflexión?

REKT sirve como plataforma pública para autores anónimos, nos deslindamos de la responsabilidad por las opiniones y contenidos alojados en REKT.

dona (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

aviso legal:

REKT no es responsable ni culpable de ninguna manera por cualquier Contenido publicado en nuestro Sitio Web o en conexión con nuestros Servicios, sin importar si fueron publicados o causados por Autores ANÓN de nuestro Sitio Web, o por REKT. Aunque determinamos reglas para la conducta y publicaciones de los Autores ANÓN, no controlamos y no somos responsables por cualquier contenido ofensivo, inapropiado, obsceno, ilegal o de cualquier forma objetable, que se pudiera encontrar en nuestro Sitio Web o Servicios. REKT no es responsable por la conducta, en línea o fuera de línea, de cualquier usuario de nuestro Sitio Web o Servicios.