Великий флэш-кредит

Если вы упали с велосипеда и поцарапали колено, вы бы избавились от велосипеда, чтобы в будущем избежать травм, несмотря на пользу физических нагрузок и удобство?

Если ваш партнер вам изменил, вы бы перестали ходить на свидания на всю оставшуюся жизнь, несмотря на преимущества физического и психологического взаимодействия?

Когда случается авиакатастрофа, вы запрещаете авиаиндустрию, несмотря на преимущества массовых перевозок?

Нет, вы этого не делаете. Вы извлекаете из этого опыт, чтобы стараться больше не допускать таких же ошибок, и в то же время используете те огромные возможности, которые из них вытекают.

Вот почему я не согласен со всеми этими разговорами о том, что «флэш-кредиты - это зло».

Стигматизация

Должен признать, когда люди слышат о флэш-кредитах, они неизбежно представляют себе арбитражные атаки китового масштаба и эксплоиты. Особенно выделяются последние, потому что они так часто происходят, и в большинстве случаев и те и другие необъяснимо связаны.

Как правило, когда вы выполняете успешный арбитраж, вы помогаете оптимизировать экосистему DeFi, потому что приводите в равновесие цены определенного актива на различных рынках. Когда вы выполняете арбитраж с помощью флэш-кредитов и посредством автоматизированных ботов, вы главным образом оптимизируете экосистему в широком масштабе.

Принцип арбитража с помощью флэш-кредитов не является греховным и никогда не должен так восприниматься.

Например, с одной стороны викторианская эпоха часто отмечается за быстрый прогресс и промышленную изобретательность в Великобритании 19-го века (вспомните о железной дороге, гражданской архитектуре и т.д.). Но она также была ответственна за крайние социальные волнения, когда непреднамеренно сталкивала людей всех типов из рабочего класса в ключевых производственных центрах. Поэтому неудивительно, что такие места становились плавильным котлом бедности и перенаселенности, в котором процветала организованная преступность. Возможностей становилось меньше, карманники были вынуждены становится грабителями, а грабители становились еще кем похуже.

В традиционных финансах крупные хедж-фонды венчурного капитала ведут себя так же, как и программисты с флэш-кредитами.

Флэш-кредиты просто дают кратковременный доступ к большим объемам капитала. Все атаки, которые были сделаны с помощью флэш-кредитов, могли бы уже быть проведены и без них.

Флэш-кредиты, хорошо это или плохо, вызвали в плавильном котле талантливых программистов всех видов нравственной гибкости желание отправиться на поиски неописуемых богатств.

В DeFi-пространстве, где возможности ограничиваются ботами, фронтранерами, бэкранерами, инсайдерскими группами в телеграм и MEV, неудивительно, что некоторые (включая майнеров) использовали свой талант в гнусных целях, чтобы заработать на корку хлеба.

Ограниченные возможности превратили некоторые белые шляпы в серые, а серые в черные. С начала этого года было хорошо задокументировано огромное количество эксплойтов, в основе которых лежали флэш-кредиты, поэтому не буду вас утомлять их пересмотром. Но я однозначно (хоть это и спорно) буду выделять, что это хорошо.

Огненное горнило

Даже если оценка* эксплоита* (Acropolis + Origin + Cheesebank) еще не завершена на тот момент, когда я пишу эту статью, я твердо верю, что это путь эволюции, который пространству DeFi необходимо пройти, чтобы вырасти в стабильную экосистему.

Процесс прополки от слабых проектов в конце концов сделает DeFi безопаснее, потому что останутся только закаленные в битве системы, проверенные временем. Вспомните, как много было сомнительных ERC20-проектов, запускающих ICO на пике истерии 2017-го. Их рост и архитектурная обоснованность не проверялись, и потому неизбежно они были нестабильными. А теперь быстро перемотайте вперед в 2020-й, когда взрыв DeFi принес похожий уровень роста в *.finance-проекты. За тем исключением, что на этот раз все происходит в permissionless-компонуемости ландшафта DeFi, где они постоянно тестируются игроками в шляпах всевозможных цветов.

Флэш-кредиты позволяют быстрее обнаруживать векторы атак, что заставляет проекты постоянно приспосабливаться и держать в голове, что нужно всегда думать о безопасности.

Тот, кто не извлекает уроки из истории, погибает. А тем, кто извлекает, от этого становится только лучше. Конечно, не все проекты могут оправиться после эксплоита так же легко, как заживает колено после падения с велосипеда. Но, не разбив пары яиц, омлет точно не сделаешь.

Недавний обмен твитами между Fiona Kobayashi и Alex Svanevik очень хорошо подытоживает это мнение:

Не только арбитражи и Единороги

Есть и другие преимущества флэш-кредитов, они хорошо задокументированы, но в дебатах об обоснованности флэш-кредитов их часто пропускают. Если вы действительно изучили широкий спектр преимуществ флэш-кредитов, а не просто прочитали в блоге о последних арбитражных флэш-атаках, то вы поймете, что в целом для ландшафта DeFi они имеют значительный чистый положительный результат.

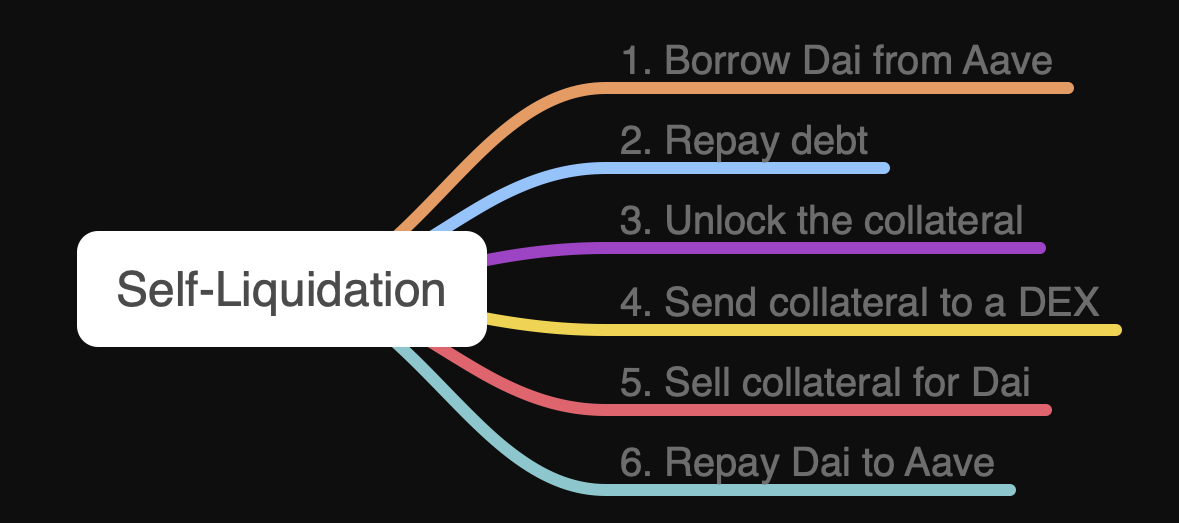

В случае, когда ценность лежащего в основе залога пользователя пикирует, на помощь может прийти самоликвидация с использованием флэш-кредита. Он сможет отразить опасность ликвидации, быстро выплатив долг. Затем обменяет залог на токен, который должен, и использует его, чтобы возместить флэш-кредит. И все это по цене 9bps + газ, и это лучше, чем ~13% неустойки за ликвидацию. В похожем контексте, используя комбинацию Flash Loan Collateral Swaps, вы можете обменять неэффективный залог на тот, который дорожает, и все это без возни с закрытием вручную вашей обеспеченной долговой позиции (CDP) или поставки дополнительного капитала. Вы даже можете организовать себе флэш-рефинансирование, перенеся кредит из одного протокола в другой.

Флэш-кредиты также представляют собой характерную черту DeFi, которая привлекает внимание традиционных и централизованных финансов. Особенно в комбинации с такими удобными инструментами, как Furucombo и DefiSaver, которые избавляют пользователя от архитектурной сложности и уравнивают правила игры на финансовом поле для всех.

Флэш-кредиты являются одним из ключевых отличий в поддержании массового освоения.

Поэтому нам нужно выбрать взвешенный подход к оценке того, что хорошо и что плохо для DeFi-пространства.

Сосуществование и равновесие двух точек зрения в историческом обществе известно, кстати, как «викторианский компромисс».

Примечание редактора

С момента своего создания криптовалюты поставили под вопрос фундаментальное устройство мировой финансовой системы. Стейблкоины превратили этот вызов в прямую угрозу, поскольку их близость к пользователю наряду с очевидными преимуществами делает из них непреодолимого, казалось бы, конкурента для существующей системы.

По мере того, как эффект от пандемии снижает банковские процентные ставки до нуля и переводит их в минус, стабильные 10%+, доступные у цифрового доллара, начинают привлекать внимание традиционных финансов.

К тому же доллар - это только начало. Чем больше правительств примут неизбежность оцифровки денег, тем больше будут выпускать стейблкоинов, привязанных к различным мировым валютам.

Евро, юань и рубль будут представлены он-чейн, что снизит нынешний валютный риск, связанный с нашей зависимостью от цифрового доллара.

Если государства выпустят свои собственные официальные валюты на блокчейне, то анонимные учреждения сделают то же самое, и пользователи смогут выбирать между официальным цифровым евро и его зеркальной версией, которая будет обладать большим финансовым суверенитетом.

Неизбежные конфликты с законом и налоговыми обязательствами будут оттеснены децентрализованной системой. Теперь уже правительствам придется бороться за регулирование абстрактной цифровой концепцией.

Официальные правительственные валюты будут находиться в одном потоке со своими анонимными децентрализованными аналогами, и люди будут переключаться с одного на другое по своему усмотрению.

Флэш-кредиты - это одно из уникальных понятий DeFi, а стейблкоины представляют собой прекрасный способ достижения максимальной отдачи от них.

Самые важные финансовые приложения будущего появляются сейчас, и они создаются для стейблкоинов.

REKT представляет собой общественную площадку для анонимных авторов. Мы не несём ответственность за выражаемые точки зрения или контент на этом веб-сайте.

Пожертвование (ETH / ERC20): 0x3C5c2F4bCeC51a36494682f91Dbc6cA7c63B514C

Дисклеймер:

REKT не несет никакой ответственности за любое содержание, размещенное на нашем Веб-сайте или имеющее какое-либо отношение к оказываемым нами Услугам, независимо от того, было ли оно опубликовано или создано Анонимным Автором нашего Веб-сайта или REKT. Не смотря на то, что мы устанавливаем правила поведения и нормы публикаций для Анонимных Авторов, мы не контролируем и не несем ответственность за содержание публикаций Анонимных Авторов, а также за то, чем делятся и что передают Авторы с помощью нашего Сайта и наших Сервисов, и не несем ответственность за любое оскорбительное, неуместное, непристойное, незаконное или спорное содержание, с которым вы можете столкнуться на нашем Веб-сайте и на наших Сервисах. REKT не несет ответственность за поведение, будь то онлайн или офлайн, любого пользователя нашего Веб-сайта или наших Сервисов.